AOA体育官网医疗设备为器械行业市场规模最大的赛道,近年来细分市场稳定增长,诊断设备、治疗设备、康复设备等发展阶段存在一定差异。2019年国内医疗器械市场规模整体达到6400亿元,其中医疗设备市场规模3560亿元,占据市场整体份额57%。近年来,医疗设备市场增速维持在18%以上,2019年市场规模较2015年的1744亿元已实现翻倍增长。2020年,在疫情影响下,国内医疗设备市场有望恢复高增长至4272亿元。产品结构看,医疗设备主要分为诊断设备、治疗设备、康复设备等,各细分赛道技术成熟度及进口替代情况存在较大差异。其中,诊断设备的超声检测仪,治疗设备的呼吸机、监护仪等技术较为成熟,国产产品市场占比较高。其他如手术室辅助设备,包括消毒灭菌设备、制冷设备等,国产化率也处于较高水平。

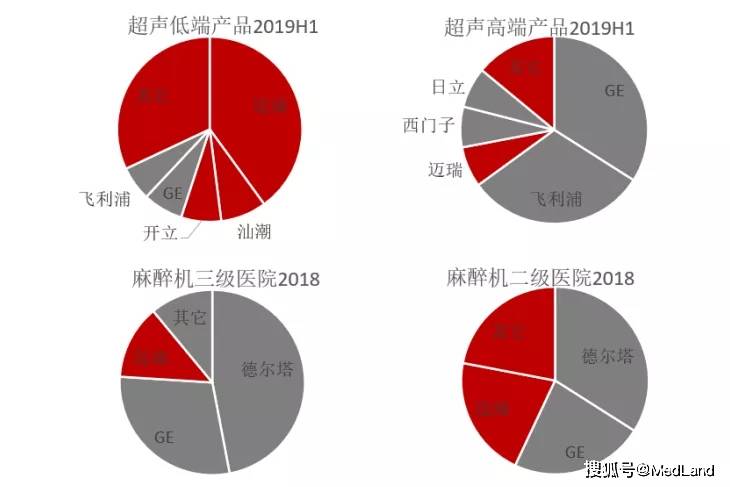

医疗设备市场占比最高,但整体进口产品占比超70%。国内医疗设备整体国产化率水平仅有30%左右,其中核磁共振、放疗设备等领域,由于产品技术壁垒较高,且产业链上游集中在欧美市场,国产品牌市占率甚至不足20%。即使进口替代率相对较高的监护仪、机、呼吸机等,国产产品也主要是以低端产品,主打国内二级及以下低端市场。例如, 2019年以迈瑞医疗为首的国产机设备已占据国内近35%的市场规模。但从产品终端市场结构看,迈瑞的机在二级医院市占率21%,远高于其在医院13%的市场份额。再如,2018年包括迈瑞、汕潮、开立等在内的国产超声影像设备已在国内占据30%以上的市场份额。但从产品结构看,2019年国产超声设备仍以低端产品为主,低端市场占有率高达80%以上,但在高端超声影像市场,国产市占率仅20%。

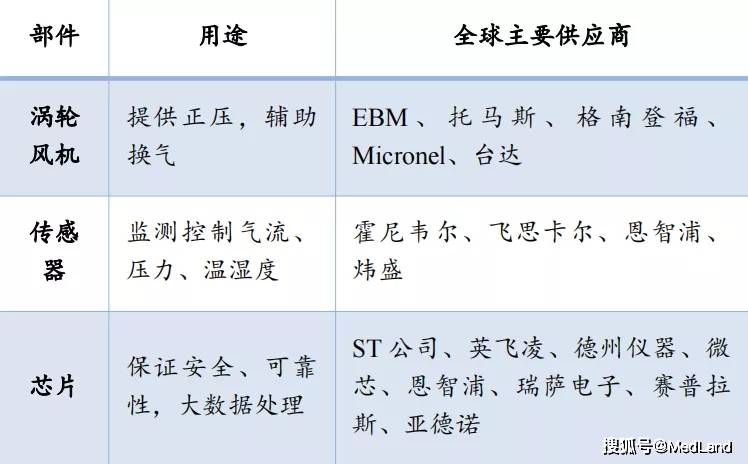

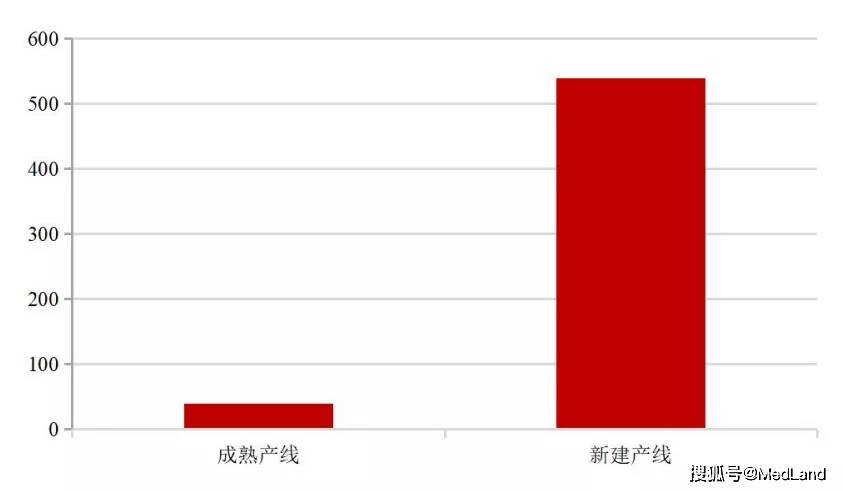

医疗设备多数产品结构复杂组装周期长,且产业链多环节国产化率低、技术壁垒相对较高, 技术进步是进口替代及走出国门的核心。国内高端医疗设备市场占比较低的原因除设备本身制造工艺复杂、对产品质量和功能稳定性具有较高要求外,国内产业链上游供应能力较弱也是重要限制因素。也即医疗设备的竞争壁垒除生产及注册外,打破原料供应、零部件组装等壁垒也至关重要。以呼吸机为例,一台有创呼吸机需要1000多个零部件,其中核心部件涡轮风机、传感器、芯片、比例阀、音圈电机等,大部分由欧美企业供应。据访谈,国内多数大型医疗设备20%的核心部件,未来5-10年内可能都难以完全实现进口替代。从组装效能来看,成熟产线生产一台呼吸机平均耗时40天,而从头摸索生产流程完成组装大约需要540天。

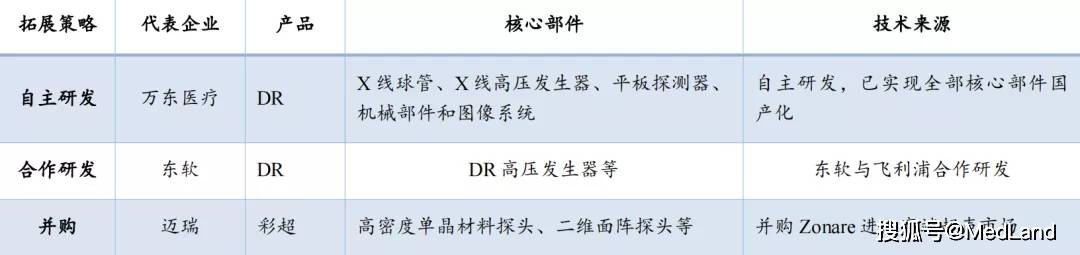

企业自主研发与并购相结合,国产医疗设备逐步拓展中高端市场。国内医疗器械企业主要采用并购与自主研发相结合模式,不断实现产品升级。自主研发方面,以进口替代相对较为完全的DR(Digital Radiography,直接数字化X射线摄影系统)为例,核心部件包括X线球管、X线高压发生器、平板探测器、机械部件和图像系统等。国内企业万东医疗通过多年研发,逐步实现以上全部核心部件的进口替代,并使得公司产品技术性能达到全球先进水平。再如,迈瑞医疗开发的SV300呼吸机已采用自主研发的涡轮风机,产品在降噪、提高系统稳定性等方面已实现更优。并购方面,以迈瑞医疗为例,公司2008年金融危机时收购美国老牌厂商Datascope监护仪业务,一举成为全球第三大监护产品厂商。2013年并购Zonare,正式踏入高端超声影像市场,并在后续市场拓展中将Zonare的域扫描成像技术应用在高端超声技术和高端市场领域。

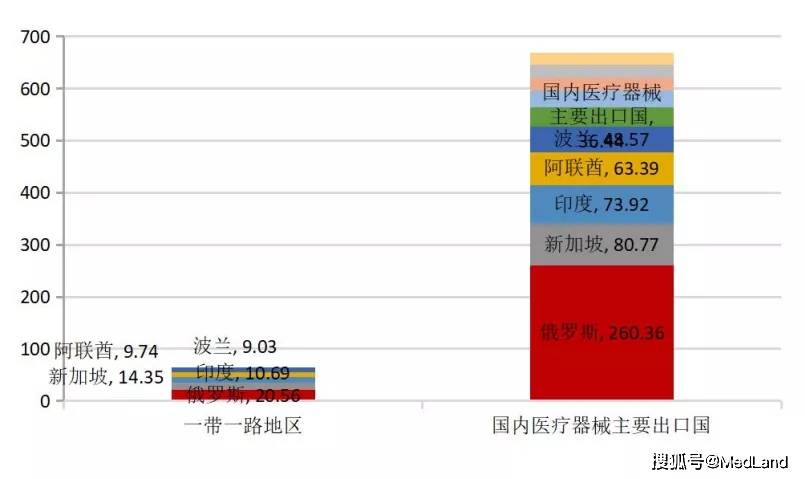

国产医疗设备价格优势明显,推动进口替代及出口增加。国内医疗设备进院涉及各方面较为复杂,以往国产医疗设备定价低反而未必是优势。但近年来,卫计委、医科院等关注到部分国产医疗设备相关性能已完全满足临床需求,一方面,发展国产医疗器械可以大大降低进口设备价格;另一方面,推动医院使用国产医疗设备可有效遏制就医费用不合理增长,减轻患者负担。海外市场推广方面,欧美等发达国家医疗价格相对不敏感,是高端医疗设备主战场;并且,欧美国家自身医疗设备共计能力较强,出口医疗器械占全球总出口量60%以上,国产医疗设备竞争优势不大。但目前欧美整体医疗资源配置较强,2018年美国出口医疗器械国家中,前20位中有18个发达国家和地区,前20各国家的出口额占总出口量90%,国产医疗设备出口也不例外,主要出口地仍以欧美国家为主。未来,国产医疗设备应发挥价格优势,重点推动“一带一路”周边国家尤其是中欧等地区市场出口。东南亚、非洲等市场增长空间可观,但大部分地区卫生资源配置仍需较长时间充实,可关注。

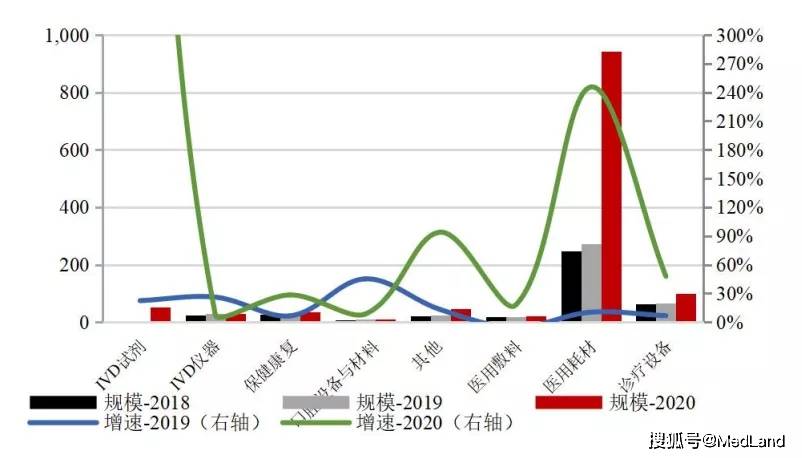

新冠疫情延续带动医疗设备出口增加,其中呼吸机等出口量显著提升,但国产医疗设备出口仍任重道远。2020年,新冠疫情全球蔓延,生产恢复最快的中国海外贸易额迅速增长。2020年医疗器械出口额较前一年增长1.3倍,其中,医疗设备出口增速也由2019年的6%左右提升至48%。但国内中高端医疗器械出口,头部市场集中效应十分显著。以医疗设备出口增长最明显的呼吸机为例,2019年海外各国在中国医用呼吸机采购量看,迈瑞医疗一家占据近75%的市场份额,家用呼吸机市场相对分散,但鱼跃一家采购量也超过了40%。由此可见,未来国产医疗设备最有望打开国际市场的,仍将是国内该细分赛道的龙头企业。除细分赛道龙头,由美国医疗器械出口经验看,具备当地政府信息跟踪能力、重视CT、MRI等院内必须设备细分市场、售后服务能力强、与FDA或CE沟通顺畅的企业,在国际化进程中相对更加成功。

苏州维力医疗科创园坐落于高端制造与国际贸易区(以下简称高贸区)东南部,高贸区作为园区距离上海最近的板块,先天的地理优势为苏州维力医疗科创园形成了园区“桥头堡”般的战略格局,沪宁高速、吴淞江航道两大黄金通道均从此过,沪宁高速对接综合保税区,吴淞江航道对接上海港、宁波港,高效通达的物流将商机汇聚于此。其中一期建筑面积6.8万平米,计划于2022年上半年投入使用;二期建筑面积8.2万平米,计划于2023年投入使用。Medland提供200-10000平米从研发到产业化专业医疗器械厂房。

苏州维力医疗科创园享有苏州工业园区作为全国生物医药产业园区第一方阵的产业环境,定位为专业化医疗器械科创园区,采用“孵化器+产业园”的运营模式,探索从传统加工制造业向生物医药、医疗器械产业的转型,为园区产业高质量发展提供新的载体和空间,同时也能够以“桥头堡”的区位优势充分承接上海的溢出资源,为医疗器械产业提供优质的空间,真正意义上服务上海、融入上海,做好“桥头堡”。